ポケットカードとは、伊藤忠商事グループが発行しているクレジットカードです。

年会費無料で、カード請求時に自動で1%OFFとなる特典付きで毎日のお買い物でおトクを実感できる魅力的なカードとなっています。

そんなポケットカードですが、ネットでは「ポケットカードはやばい」「身に覚えのない請求がある」など、悪い口コミが広がっています。

本記事では、ポケットカードのやばいと言われる理由や評判・口コミについて、徹底解説をしていきます。

- ポケットカードがやばいと言われる理由

- ポケットカードのメリット・デメリット

- ポケットカードがおすすめな人

最大12%還元!メルカリを使うならメルカードを作ろう!

メルカードはメルカリでの買い物が常に最大4%還元の高還元率カードです!

他のクレジットカードに比べて断然ポイントが貯まります。

そんなメルカードでは、新規入会&利用で最大2,000円分のポイントがもらえるキャンペーン実施中!

| キャンペーン期間 | 2025年7月1日〜 |

| 参加条件 | キャンペーン期間中にメルカードに初めて入会 ※過去に一度でもメルカードに入会したことがある方は参加不可 |

| 特典内容 | ①メルカリでのお買い物に使える50%OFFクーポン付与(上限1,000円×1枚) ②「メルカード」初期設定完了×全国のお店での支払い(1決済で300円以上)で1,000ポイントもらえる |

毎月8日は還元率がプラス8%になるので、最大還元率は驚異の13%!

年会費無料のクレカなので、作っておいて損なしです!

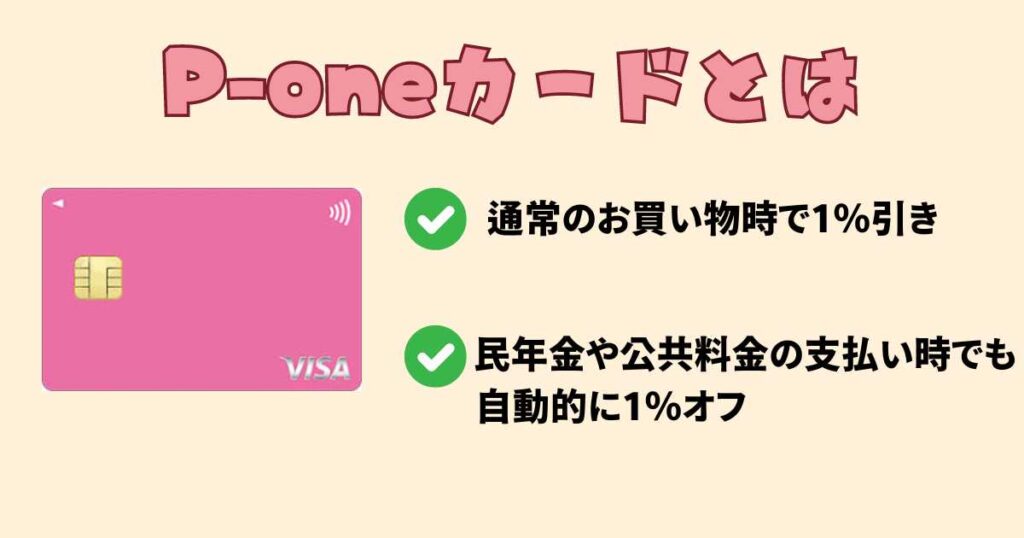

ポケットカード(P-oneカード)とは

P-oneカードは、通常のお買い物時で1%引きになることに加えて、国民年金や公共料金の支払い時でも自動的に1%オフになるお得なカードです。

ポケットカード株式会社はこの魅力的なカードに加えて、様々な企業との提携カードを発行しており、全国に約500万人のカード会員登録を有するクレジットカード会社です。

例えば、全国にある大手コンビニエンスストア「ファミリーマート」との提携カード「ファミマTカード」や、全国にホームセンターを展開するコーナン商事株式会社との提携カードを発行しています。

カードには提携先企業の名前が出ているので「ポケットカード」という名前を目にする機会は少ないかもしれないけど、実はいろいろなカードを発行しているんだね!

ポケットカードがやばいと言われる理由・評判

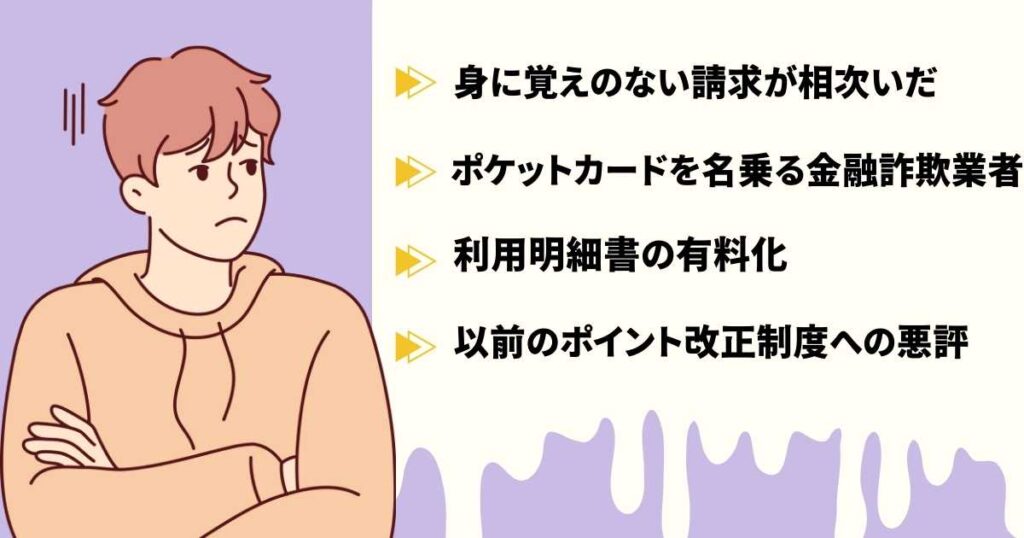

- 2020年11月に身に覚えのない請求が相次いだ

- ポケットカードを名乗る金融詐欺業者

- 利用明細書の有料化

- 以前のポイント改正制度への悪評

ポケットカードがやばい、と言われる理由として上記4点があげられます。

1つずつ解説していきます。

2020年11月に身に覚えのない請求が相次いだ

2020年の11月ごろ、ポケットカードを騙る詐欺のメールが出回っており、これを理由に「ポケットカードはやばい」という噂が生まれるようになりました。

「ポケットカード」や「ファミマTカード」を騙って偽サイトへ誘導を行い、お客様のクレジット情報を不正に入手しようとするフィッシングサイトが発生していたのです。

このフィッシング詐欺で、個人情報を入力してしまった方々から「身に覚えのない請求が来た」というクレームがポケットカードに多数寄せられ、問題化していました。

現在はそういった詐欺はなくなっているみたいだから一安心。

実際に届いていたフィッシングメールの例も載っている、参考までにご覧ください。

身に覚えのない請求が来た際には、詳しい個人情報を相手に知られないよう連絡は取らず、最寄りの警察や各地域の消費生活センターへ連絡をしましょう。

ポケットカードを名乗る金融詐欺業者

ポケットカードやその関連企業の名前を騙り、「ポケットカードは即日発行」等と「取り用申込書」を送りつけ融資の勧誘をする内容の案内があったという問い合わせも相次いでいました。

(株)ポケットカード

0120-630-927

東京都台東区松が谷4-12-4 セントラルビル12階

ポケットバンク

TEL:03-5330-8232/FAX:03-5330-8233

東京都新宿区西新宿1-1-2 タワーセンチュリー

上記情報は架空請求業者の情報で、ポケットカードとは一切関係はありません。

架空請求業者はうまく口実を作り、言葉巧みに支払いを請求してきます。

しかし、ポケットカードはこういった理由による請求や送金をお願いすることは一切ないと断言しています。

もし少しでも怪しい請求者がいた場合は、すぐにポケットカードお客様センターへ連絡をしましょう。

上記の番号をあらかじめ着信拒否などしておくと安心ですよ!

利用明細書の有料化

2021年の9月からポケットカードでは紙の利用明細が有料となりました。

紙の利用明細書の有料化は、他のカード会社や金融各所でも行われた改正でした。

しかし、ポケットカードの場合「フィッシングメール事件」や「キャッシュバック制度の後退」などと重なり、「ポケットカードは申し込んだらダメ」「ポケットカードはやばい」と利用者から更なる低評価がつけられる結果となってしまったのです。

タイミングが悪かったのね…。

以前のポイント改正制度への悪評

P-oneカードは、通常のお買い物時で1%引きになることに加えて、国民年金や公共料金の支払い時でも自動的に1%オフになるお得なカードです。

この制度は一時期、年間費無料のカードには適用がされなかったり、1%オフになるのは月額15万円までと上限が決まっていたりしました。

現在では年間費無料のカードにも適用はされますし、上限もなくなっていますが、この時のネットでは「キャッシュバック制度の改悪」としてたくさんの記事がかかれており、今でもその悪い口コミがネットで残っている状況です。

以前は確かに悪い評価が多かったかもしれないけど、2023年現在ではほとんど改善されているみたいだね!

昔の悪い口コミが今でも「やばい」と言われる原因となっているんだね。

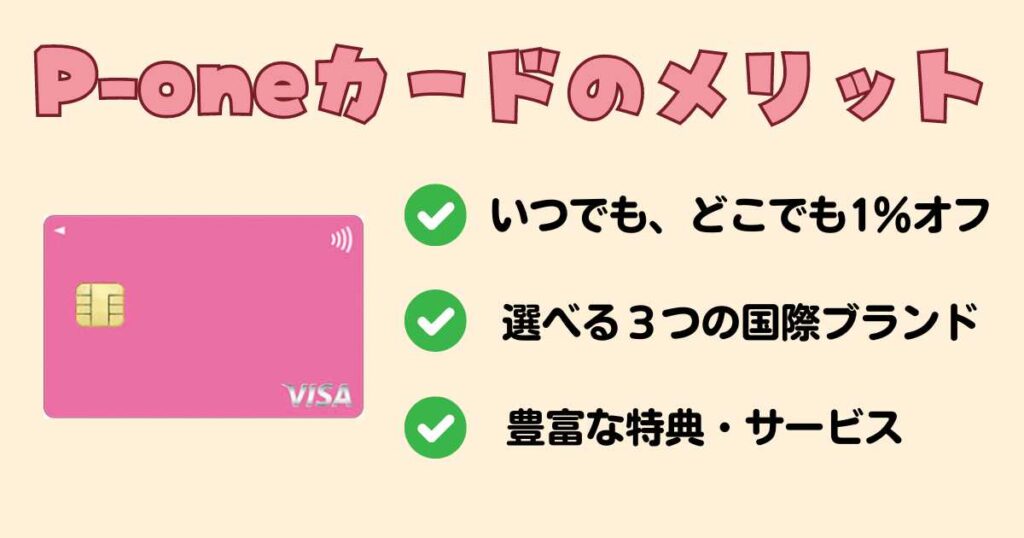

ポケットカード(P-oneカード)のメリット

・いつでも、どこでも1%オフ

・選べる3つの国際ブランド

・豊富な特典・サービス

P-oneカードのメリットは3つあります。

1つずつ説明していきます。

いつでも、どこでも1%オフ

P-oneカードは他のカードにありがちな特定日や利用条件はなく、100円のお買い物から自動的に1%オフされるので確実にお得が実感できます。

また、普段通りのお買い物はもちろんのこと、電話代、光熱費などの公共料金や国民年金保険料も1%オフになります。

ご請求時に自動で1%オフになるので、面倒な手続きも一切必要なし!

一時期は1%オフになるのは月額15万円までと決まっていましたが、現在は上限はなく、利用限度額が100万円までなら最大で100万円まで1%オフになります。

1%オフとご利用明細書にきっちり明記されるので、どれだけお得を得られらのかしっかり見返えすこともできる!

選べる3つの国際ブランド

ポケットカードは「VISA・JCB・Mastercard」の3つのブランドから好きのものを選ぶことが出来ます。

クレジットカードは多数のありますが、国際ブランド3つの中から選べるカードは以外と少ないものです。

この機会に自分が持っていないブランドでカードの作成をしてみてはいかがでしょうか。

豊富な特典・サービス

・人気のパッケージツアーが最大8%割引

・国内旅行中のケガ保証

・保険の無料相談

・自転車保険

・くらしの悩みやとトラブル24時間365日サポート

・レンタカー15%割引

・電気料金割引etc…

P-oneカードには、数多くの特典や条件を満たすことで魅力的なサービスがついてきます。

カーライフや旅行が便利になるサービスやカード付帯の保険、ポイントサービスまで、さまざまなサービスが充実していることが分かります。

ポケットカード(P-oneカード)のデメリット

・100円未満はポイント切り捨てになる

・利用開始までの手続きに時間がかかる

・キャッシュバック未対象のものがある

P-oneカードのデメリットは3つあります。

1つずつ説明していきます。

100円未満はポイント切り捨てになる

P-oneカードは100円ごとに1%オフになるクレジットカードです。

しかし、100円未満のお買い物に関しては1%オフは適用されず、ポイントは付与されません。

他社によっては月の合計金額から計算してポイントが貯まる仕組みもありますが、ポケットカードは「1回のお買い物ごとの計算」となっているため、切り捨てた端数がもったいないと感じるデメリットもあるでしょう。

自動的にリボ払いになるカードがある

P-oneカードの「P-oneWiz」はリボ払い専用カードとなっています。

その為、支払方法の変更を行わない限り手数料を払い続けることとなります。

この手続は利用開始前に行っておかないと自動的にリボ払いに設定され、年利18%という高い金利で利息を支払う必要がでてくるので注意が必要です。

リボ払いを使わない場合はP-one Wizを利用しないようにしましょう!

キャッシュバック未対象のものがある

・サンリブ・マルショク店内ご利用分

・ポケットカードトラベルセンター

・電子マネー・WEBマネー チャージ(Edy・nanaco・au WALLET等)

・ファミペイチャージ

・切手、各種ギフト券等の金券類

・生損保等の各種保険料

・ETCカードのご利用分

・キャッシングご利用分

・年会費

上記は、P-oneカードの請求時に1%オフの対象外のものとなります。

ETCカードでのご利用分や電子マネーをチャージする際等、ポイントが付かないことを覚えておきましょう。

既に持っているクレジットカードと併用して、ポケットカードを使っていくと良いかもしれませんね。

ポケットカード(P-oneカード)がおすすめな人

・カード請求時に自動で1%OFFとなる特典付きで、毎日のお買い物をお得にしたい人

・公共料金や年金の支払いの際、ポイントを貰いたい人

・JCB・VISA・mastercardの中から選びたい人

P-oneカードの魅力はやはり、通常のお買い物時で1%引きになることに加えて、国民年金や公共料金の支払い時でも自動的に1%オフになる点です。

公共料金などの固定費がポイントとして還元されることで、無駄なくポイントを貯めることが出来るようになります。

また、国際ブランド3種類から選択でき、各ブランドの付帯サービスを受けることも可能となっているため、ポケットカードのサービスとプラスして更にお得に生活ができるでしょう。

ポケットカード(P-oneカード)がおすすめでない人

・ポイントの切り捨てが嫌な人

・ETCを頻繁に利用する人

・電子マネーを頻繁にチャージする人

P-oneカードでは、1%オフの計算は1か月に利用した合計金額に対してではなく、1回の買い物ごとに100円で1ポイントの計算となり、100円未満は切り捨てとなります。

また、電子マネーにチャージをする際ポイントは一切つきません。

電子決済が多く取り入れられている今、「チャージをする際にポイントが使えないのはちょっと…。」と思う方もいるかと思います。

そんな方には、三井住友銀行が2023年3月からスタートさせた、モバイル総合金融サービス「Olive(オリーブ)」がおすすめです!

三井住友のOlive(オリーブ)とは?

Olive(オリーブ)は三井住友銀行が2023年3月からスタートさせた「モバイル総合金融サービス」です。

あなたは「どのクレジットカードや決済アプリでどれくらい支払いを行なって、どれくらいポイントが貯まっているか」といった内容を把握していますか?

Oliveは三井住友銀行の口座、クレジット、デビット、ポイント払いや保険、証券まで1つのスマホアプリでまとめて管理することができるので、キャッシュレスの見える化を一気に進めることができます。

また、サービスで共通している「Vポイント」の還元率が最大15%ととなっており、楽天経済圏やPayPay経済圏に続く「SMBC経済圏」の誕生が期待されている新しいサービスです。

Oliveはチャージをする際にポイントがつくことはもちろん、Vpass IDをもっていればETCカードも無料で発行でき「初年度年会費無料!1年に1度でも使えば翌年も無料」とETCカードを作るにはおすすめなカードとなっています。

今なら最大26,000円がもらえるチャンス!

まとめ

- 「ポケットカードやばい」と言われる理由は以前にあったフィッシング詐欺やポイント改正制度が主な原因

- ポケットカードは買い物のや公共料金や年金の支払いの際ポイントを貰いたい人におすすめ!

- 電子マネーにチャージをする際にポイントを貯めたい、ETCカードを使いたい人には「Olive」がおすすめ!

本記事では「ポケットカードがやばい」と言われている理由や、メリット・デメリットについて徹底解説していきました。

2023年12月現在、ポケットカードがやばいということはほとんどなく、通常のお買い物も公共料金も請求時に自動で1%オフになるというお得なカードとなっています。

併せて、三井住友銀行のOlive(オリーブ)カードも紹介しましたので、自分の使う用途によって自分に合うカードを作ってみてはいかがでしょうか。

コメント